안녕하세요. 현미밸입니다.

자동차와 2차전지는 제가 투자하는 섹터의 가장 큰 두 축입니다. 그중 하나인 2차전지의 셀 메이커인 삼성SDI가 오늘 1분기 실적을 발표하였습니다.

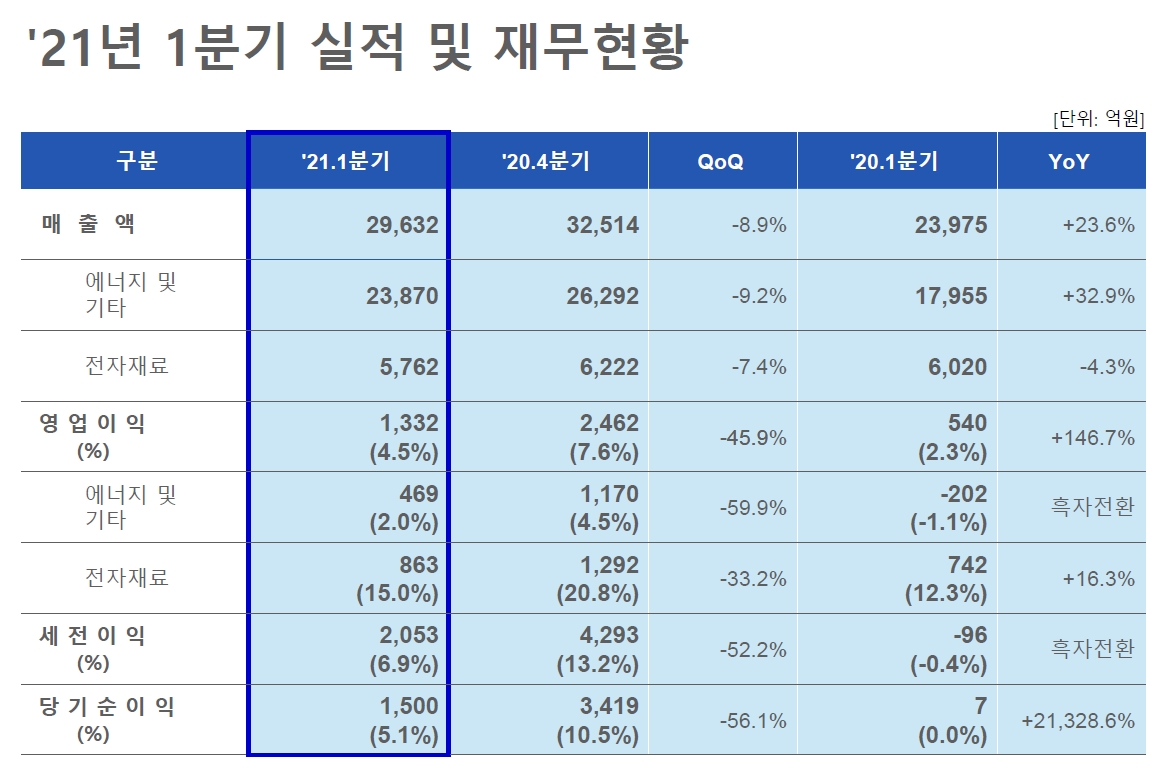

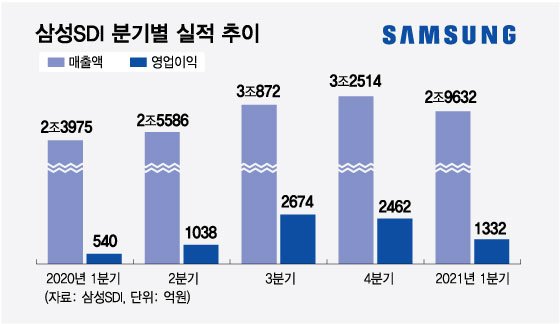

삼성SDI의 1분기 영업이익은 컨센서스 1,430억원 대비 부족한 1,331억원을 기록하였습니다.

비록 컨센서스 대비 하회하는 실적이지만 매출액은 역대 1분기 최대로 3조원에 육박하는 2조 9,632억원입니다.

계절적 비수기인 1분기라 지난 4분기 대비해선 매출액은 8.9%, 영업이익은 45.9% 감소했지만 작년 1분기와 비교하면 매출액은 23.6%, 영업이익은 무려 146.7%가 증가하였습니다.

특히 당기순이익은 작년 1분기 7억원에서 이번 분기 1,500억원으로 200배 이상 뛰었습니다.

삼성SDI의 사업부문은 크게 3가지로 그동안 지속해온 소형전지와 전자재료, 그리고 최근에 투자자의 관심을 갖고 있는 전기차용 중대형전지로 나뉩니다.

삼성SDI 1분기 실적발표 자료에는 사업부별 영업 실적 및 전망을 포함하고 있습니다.

먼저 가장 중요한 중대형전지 부분에선 1분기 계절적 비수기로 매출이 감소했다고 밝히며 ESS 또한 국내 REC(Rechargeable Energy Certificate) 가중치 일몰 영향으로 매출이 줄었습니다.

참고로 REC는 신재생에너지로 전기를 생산했다를 인증해주는 인증서로 REC 가중치는 재생에너지로 생산한 전기에 지급하는 정책보조금으로 사업자가 실제 생산한 전력의 4배를 생산한 것으로 인정해 주는 제도였다고 합니다.

하지만 중대형전지의 2분기는 유럽 자동차 메이커들 판매 증가 및 미주 전력용 프로젝트 중심 ESS 공급 확대로 수익성이 개선될 것으로 기대하고 있습니다.

소형전지 관련해서는 비수기임에도 코로나19로 인한 재택근무로 집 가꾸는 트렌드가 반영되어 전동공구에 들어가는 원형전지 판매량이 크게 늘어 전분기 수준 매출을 유지했습니다.

시장조사업체 B3에 따르면 올해 1분기 기준 삼성SDI의 전동공구용 배터리 시장 점유율은 56%에 달합니다.

소형전지의 2분기는 성수기 진입으로 판매는 더욱 확대될 것으로 기대되고 있습니다.

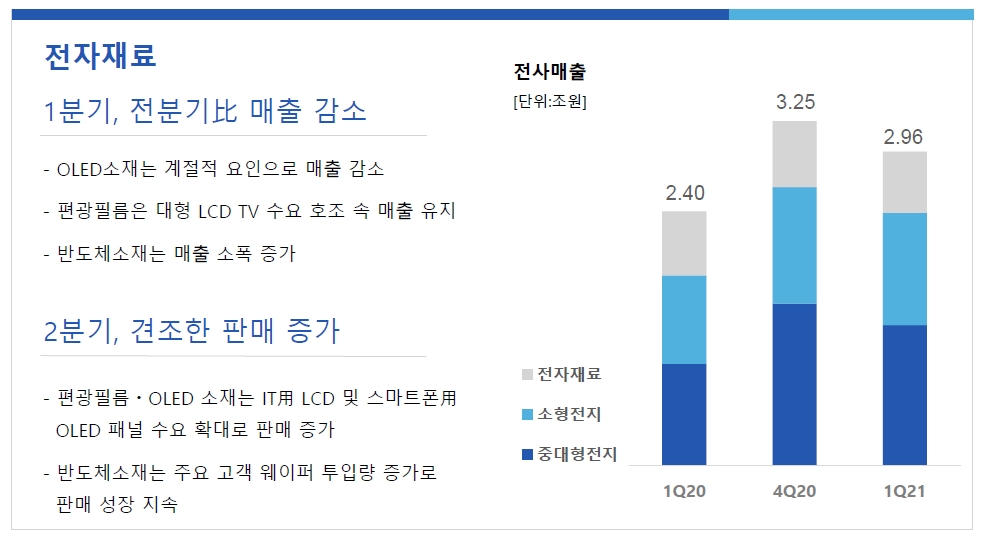

삼성SDI의 전자재료 부문은 이제 3개 부문 중 가장 작은 매출처로 2분기에는 OLED 패널 수요 확대로 관련 소재 매출 또한 증대될 것이며 반도체 소재 또한 판매 성장이 지속될 것이라고 밝혔습니다.

2차전지는 전기차의 구조적 성장과 맞물려 지속적으로 성장할 것입니다.

많은 사람들이 전기차의 성장부터 의심을 합니다. 주변에 충전소도 없는데 누가 전기차 사냐? 독일이 엔진 버리고 전기차 할 것 같냐? 등이죠.

하지만 전기차의 성장의 이해하려면 유럽의 탄소배출 관련 법규에 대한 이해가 있어야 합니다. 앞으로 유럽에선 이산화탄소(CO2) 배출량에 따라서 막대한 과징금을 부과합니다.

또한 반대로 전기차 구매자들에게 엄청난 보조금을 제공하여 전기자동차 구매를 촉진시키고 있습니다.

그렇기에 GM, 포드, 르노 그리고 가장 최근엔 스텔란티스까지 전동화에 대한 전략 계획을 발표하고 있습니다.

더욱더 많은 자동차 메이커들이 전기차로의 전환을 시도할수록 현재는 배터리가 공급 과잉이라는 표현까지 쓰고 있지만 머지않아 쇼티지가 올 것입니다.

이는 테슬라 데이에서 이미 일론 머스크가 언급한 내용이기도 하죠.

삼성SDI의 주가는 지난 2월 80만원을 넘기기도 했지만 최근 긴 조정을 거치며 685,000원까지 떨어진 상태이지만 많은 증권사의 애널리스트들은 삼성SDI의 목표주가를 적게는 85만원부터 많게는 105만원까지 제시하고 있습니다.

2차전지 셀메이커의 6개월 및 YTD 기준 수익률은 SK이노베이션이 가장 높았습니다.

향후 LG에너지솔루션이 상장이 계획되어 있는 만큼 현재 셀메이커에 투자하기에는 불확실성이 없는 삼성SDI가 가장 좋아 보이지만 장기적으로 SK이노베이션도 좋을 수 있다고 보여입니다.

다만 둘중에 하나만 택하라고 한다면 저는 단언코 삼성SDI입니다.

요즘 2차전지나 삼성전자, 현대차 같은 종목들고 있는 사람들의 수익률은 형편없습니다. 포스코, HMM, 현대미포조선 같은 굴뚝주로 대표되는 종목들이 날아가고 있죠.

혹자는 조선주가 지금보다 10배는 더 오를 수 있다고 말합니다.

그럴수도 있죠.

하지만 제가 잘 모르는 영역이라 정책에 의해 추진되며 탄소배출 저감이라는 글로벌 트렌드를 가지고 있는 2차전지 산업을 두고 조선주에 투자하기는 어렵네요.

돈만 더 많다면 ^^ 다 투자해 보고 싶지만 아쉽네요.

삼성SDI 느리고 가도 천천히 올라갈 것으로 기대하고 있습니다.

너무 조급해 말자구요!

2021.04.21 - [미래/기업과 경제 이야기] - 탄소배출량 저감을 위한 구글지도 '친환경' 경로 제공

탄소배출량 저감을 위한 구글지도 '친환경' 경로 제공

안녕하세요. 현미밸입니다. 바이든 미국 대통령은 취임과 동시에 트럼프 대통령이 탈퇴한 '파리기후변화협약'에 서명하며 탄소중립 정책에 적극적인 모습입니다. 바이든 정부는 2035년까지 전

investinginlife.tistory.com

2021.04.16 - [미래/2차전지] - [2차전지] 원익피앤이 상호변경 상장 및 공급계약 공시 (ft. 피앤이솔루션)

[2차전지] 원익피앤이 상호변경 상장 및 공급계약 공시 (ft. 피앤이솔루션)

안녕하세요. 현미밸입니다. LG화학과 SK이노베이션의 ITC 소송 관련 합의 후 이후 2차전지 섹터가 다시 살아나고 있는 느낌입니다. 2조원이라는 엄청난 금액을 지불해야 하는 SK이노베이션은 불확

investinginlife.tistory.com

2021.04.12 - [미래/2차전지] - [2차전지] 삼성자산운용의 끝 없는 에코프로 지분 확대 (14.3%)

[2차전지] 삼성자산운용의 끝 없는 에코프로 지분 확대 (14.3%)

안녕하세요. 현미밸입니다. 전기차와 2차전지 섹터 모두 큰 조정을 겪고 있습니다. 비단 우리나라뿐 아니라 미국의 테슬라, 중국의 CATL(닝더스다이), 비야디(BYD) 등 관련 섹터에 있는 거의 모든

investinginlife.tistory.com

2021.04.01 - [미래/2차전지] - 에코프로 이동채 회장의 주식 매수 및 인적분할 후 지배구조 변화 (ft. 에코프로에이치엔)

에코프로 이동채 회장의 주식 매수 및 인적분할 후 지배구조 변화 (ft. 에코프로에이치엔)

안녕하세요. 현미밸입니다. 어제 '에코프로에이치엔과 에코프로로 인적분할 예정인 에코프로'에 대한 포스팅을 작성하면서 현재 주가 54,100원은 싸다고 말씀드렸는데 오늘 5% 이상 급등하였네요

investinginlife.tistory.com

2021.03.25 - [미래/자동차(전기차, 중국제외)] - 아이오닉5, EV6를 위한 초고속 충전소 E-pit (ft. 개소예정 고속도로 휴게소 리스트)

아이오닉5, EV6를 위한 초고속 충전소 E-pit (ft. 개소예정 고속도로 휴게소 리스트)

안녕하세요. 현미밸입니다. 현대차는 지난 2월 전용 전기차 플랫폼인 E-GMP가 적용된 최초의 전기차 아이오닉 5를 공개했습니다. 유튜브의 '아이오닉 5 월드 프리미어' 영상은 게시 한 달 만에 조

investinginlife.tistory.com

2차전지 관련 다양한 글이 더 있습니다.

더 보고 가시고 ♡ 꾹 눌러주세요~

'미래 > 2차전지' 카테고리의 다른 글

| 2차전지 하이니켈 양극재의 절대 강자 - 에코프로비엠 생산캐파 전망 (3) | 2021.05.11 |

|---|---|

| 중국 2차전지 셀메이커 '패러시스 에너지' 4세대 셀 발표 (0) | 2021.04.30 |

| [2차전지] 원익피앤이 상호변경 상장 및 공급계약 공시 (ft. 피앤이솔루션) (2) | 2021.04.16 |

| [2차전지] 삼성자산운용의 끝 없는 에코프로 지분 확대 (14.3%) (0) | 2021.04.12 |

| 에코프로 이동채 회장의 주식 매수 및 인적분할 후 지배구조 변화 (ft. 에코프로에이치엔) (2) | 2021.04.01 |

댓글