안녕하세요. 현미밸입니다.

연초 불 뿜었던 주식시장은 다시 조정을 거치고 있습니다.

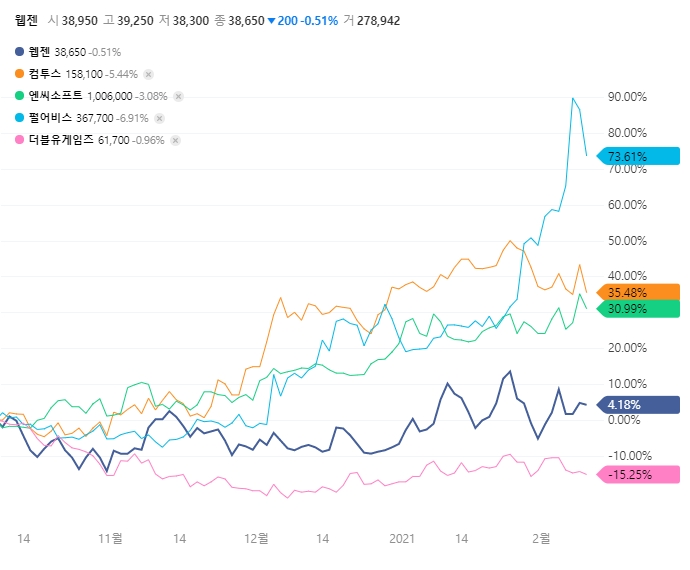

특히 작년 주식 상승의 키워드였던 BBIG 섹터 중 하나인 게임주들의 주가도 횡보중입니다.

하지만 유일하게 검은사막의 펄어비스는 신작 붉은사막 출시가 한참 남았음에도 주가는 폭등하여 증권사 목표주가를 훨씬 넘어서 오버슈팅하고 있습니다.

엔씨소프트, 펄어비스, 컴투스, 웹젠, 더블유게임즈의 주가 비교 차트를 보시면 작년 10월 중순부터 펄어비스는 무려 74% 가까이 상승한 반면 웹젠은 고작 4%, 더블유게임즈는 오히려 15% 하락하였습니다.

제가 투자하고 있는 웹젠과 더블유게임즈 두 종목 모두 수익률이 좋지 않아 기분이 좋지 않네요.

더블유게임즈는 DDI 나스닥 상장이라는 모멘텀 말고는 저평가되었다는 이유 하나로 좋게 보는 반면 웹젠은 확실히 실적의 상승이 눈에 보이기 때문에 여전히 좋게 느끼고 있습니다.

오늘은 웹젠의 2020년 연간실적을 리뷰하겠습니다.

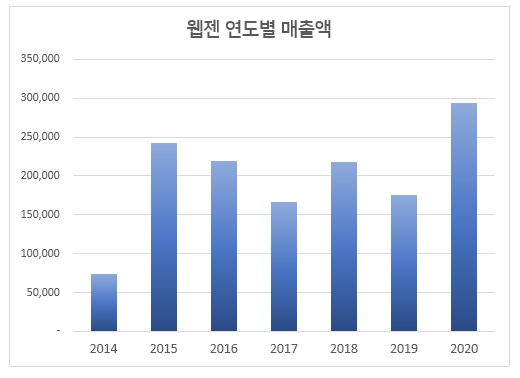

웹젠의 작년도 매출은 창사후 최대실적인 2,941억원을 달성하였는데 이는 2015년 달성했던 2,420억원을 훨씬 상회하는 실적입니다.

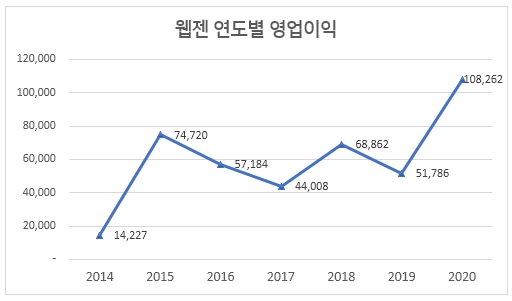

웹젠의 작년도 영업이익은 처음으로 1,000억원을 넘어선 1,083억원을 기록하였습니다. 특히 영업이익률도 높아져서 매출로 최고를 기록했던 2015년 영업이익률 31% 보다 높은 37%를 달성하였습니다.

작년도 웹젠의 실적이 좋았던 이유는 여느 게임사와 마찬가지로 코로나의 영향도 있었지만 신작게임인 '뮤 아크엔젤'과 R2M의 성공에 있습니다.

'뮤 아크엔젤'은 중국의 37게임즈가 웹젠의 뮤 IP를 사용하여 개발한 게임을 웹젠에서 퍼블리싱하는 게임으로 수익성이 떨어지는 반면 R2M은 웹젠의 IP를 가지고 직접 개발하고 퍼블리싱까지 하기 때문에 수익성이 매우 좋습니다.

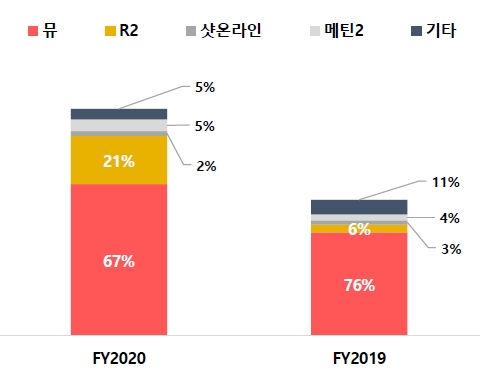

그동안 웹젠의 수익의 대부분은 뮤 IP가 압도적이였으나 올해는 R2 IP가 성장하면서 R2의 매출 비중은 6%에서 21%로 급성장하였습니다.

구체적으로 살펴보면 뮤의 매출은 1,962억원으로 전년 대비 46% 증가했으며 R2의 매출은 R2M 덕분에 전년 대비 무려 535%나 성장하였습니다.

웹젠의 오래된 IP 게임중 하나인 메틴2의 경우도 전년 대비 93%로 큰폭으로 매출이 증가하였습니다.

저는 개인적으로 웹젠이 영업이익이 비슷한 다른 게임사 대비 디스카운트 되는 가장 큰 원인을 적은 매출이라고 생각합니다.

어찌보면 퍼블리싱을 주업으로 하는 넷마블이나 카카오게임즈 대비 매출이 떨어질 수 밖에 없습니다. 말하자면 넷마블이나 카카오게임즈는 유통회사 경향이 강하므로 매출이 클 수밖에 없는 구조죠.

여하튼 웹젠은 R2라는 자체 IP를 가지고 R2M을 성공적으로 개발하고 퍼블리싱 후 운영까지 확실히 하고 있습니다.

이는 앞으로 웹젠이 서구권 특히 유럽에서 인기가 높은 메틴2 또한 모바일 게임으로 개발해서 런칭할 확률이 매우 높음을 의미합니다.

작년 1분기에는 대만에서 <기적MU-각성> 런칭, 2분기에는 국내에서 <뮤 아크엔젤> 런칭, 3분기에는 <R2M> 런칭 그리고 최근 1월 6일에는 중국에서 영요대천사가 런칭 후 좋은 성적을 거두고 있습니다.

지금은 영요대천사의 IP 수수료만 받으므로 영업이익에는 기여를 하겠지만 매출에는 그다지 도움이 되지 않습니다. 하지만 곧 영요대천사를 웹젠이 국내에서 퍼블리싱할테고 그렇다면 매출에서도 큰 폭의 성장을 다시 기대할 수 있습니다.

또한 2분기 중국에서 텐센트가 퍼블리싱하는 <전민기적2>가 출시예정으로 웹젠의 향후 모멘텀은 충분하다고 생각합니다.

사실 단기로 시작했던 웹젠의 투자가 점점 장기전으로 가고 있어 계획과 다르긴 하지만 여전히 성장하고 있는 기업이기에 빠져나오기가 쉽지 않네요.

고심을 해봐도 현재 주가는 저평가 되어있습니다.

다만 최근 개미들의 보수적인 움직임은 시가총액이 큰 종목 위주로 돈이 몰리다보니 상대적으로 시총이 적은 웹젠에는 불리하게 작용하는 듯합니다.

5월부터 공매도 이야기가 나옵니다. 기관과 개미들이 지속적으로 웹젠을 팔고 있지만 외국인은 계속해서 매수하고 있습니다. 외국인의 웹젠에 대한 뷰는 좋은 것으로 이해할 수 있습니다.

저 또한 웹젠의 구조적인 성장을 믿기에 더 보유 예정입니다.

여러분의 성공 투자를 기원합니다.

2021/02/08 - [미래/게임주] - [국내주식] 더블유게임즈 20년 4분기 및 연간 실적 리뷰 (ft. 실패한 게임주 투자)

[국내주식] 더블유게임즈 20년 4분기 및 연간 실적 리뷰 (ft. 실패한 게임주 투자)

안녕하세요. 현미밸입니다. 게임주는 2차전지, 전기차와 더블어 제가 투자하고 있는 섹터중에 하나입니다. 게임주중에 대장주라고 할 수있는 종목은 섹터 시가총액 1위인 엔씨소프트, 2위 넷마

investinginlife.tistory.com

2021/02/05 - [미래/게임주] - 베트남 모바일 게임 시장 규모 및 성장률 (ft. 웹젠 뮤아크엔젤)

베트남 모바일 게임 시장 규모 및 성장률 (ft. 웹젠 뮤아크엔젤)

안녕하세요. 현미밸입니다. 오늘 웹젠의 작년 4분기 및 연간 실적발표가 있었습니다. 웹젠은 지난해(2020년) 매출 2,940억원에 영업이익 1,082억, 당기순이익 862억으로 창사 이래 최대실적을 거두었

investinginlife.tistory.com

2021/01/16 - [미래/게임주] - [게임주] '21. 1월 구글플레이 게임 매출 순위 (ft. 웹젠)

[게임주] '21. 1월 구글플레이 게임 매출 순위 (ft. 웹젠)

안녕하세요. 현미밸입니다. 2차전지, 전기차와 더불어 제가 투자하고 있는 섹터가 게임주입니다. 구체적인 종목으로 말씀드리면 현대차가 비중 35%, 삼성SDI가 30% 그리고 게임주인 웹젠 12%, 더블

investinginlife.tistory.com

2021/01/08 - [미래/게임주] - [국내주식] 웹젠 중국 신작게임 '영요대천사' 출시 후 앱스토어 매출 순위

[국내주식] 웹젠 중국 신작게임 '영요대천사' 출시 후 앱스토어 매출 순위

안녕하세요. 현미밸입니다. 정말 연초부터 불기둥처럼 주식시장이 뜨거워 결국 코스피 3,000을 넘겨버렸네요. 2007년 이명박 대통령이 코스피 3000 시대를 열겠다고 공언한 지 14년 만입니다. 정말

investinginlife.tistory.com

'미래 > 게임주' 카테고리의 다른 글

| 미국 앱스토어 모바일 카지노 게임 매출 순위 (ft. 더블유게임즈) (1) | 2021.03.02 |

|---|---|

| [게임주] '21. 2월 구글플레이 게임 매출 순위 (ft. 웹젠) (0) | 2021.02.16 |

| [국내주식] 더블유게임즈 20년 4분기 및 연간 실적 리뷰 (ft. 실패한 게임주 투자) (0) | 2021.02.08 |

| 베트남 모바일 게임 시장 규모 및 성장률 (ft. 웹젠 뮤아크엔젤) (3) | 2021.02.05 |

| [국내주식] 플레이티카의 성공적인 IPO & 더블유게임즈의 DDI 나스닥 상장 (0) | 2021.02.01 |

댓글